Ultimo aggiornamento: maggio 2026

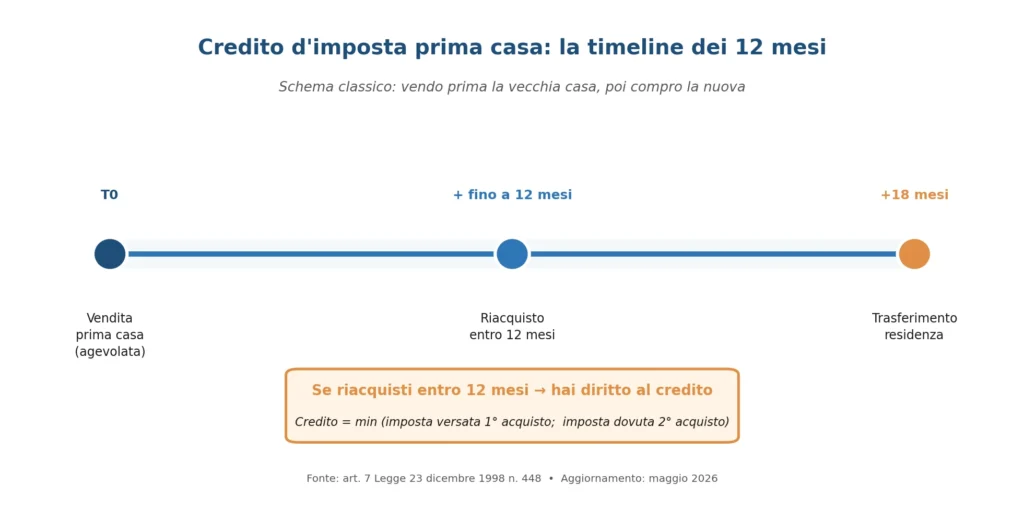

Figura 1 — Timeline del credito d’imposta prima casa: vendita, riacquisto entro 12 mesi e trasferimento residenza entro 18 mesi.

Il credito d’imposta prima casa è un’agevolazione fiscale prevista dall’articolo 7 della Legge 23 dicembre 1998 n. 448. Spetta a chi vende un’abitazione acquistata con i benefici “prima casa” e, entro dodici mesi, ne acquista un’altra con le stesse agevolazioni. L’importo riconosciuto corrisponde all’imposta di registro o all’IVA pagata sul primo acquisto agevolato, con il limite massimo dell’imposta dovuta sul secondo. Il credito può essere utilizzato in atto, in compensazione con modello F24 o nella dichiarazione dei redditi 730. La Legge di Bilancio 2025 (L. 207/2024) ha introdotto novità sui termini di vendita dell’immobile pre-posseduto, rendendo la materia più favorevole ai contribuenti.

Indice dei contenuti

Cos’è il credito d’imposta prima casa e come funziona

Il credito d’imposta per acquisto prima casa è una somma riconosciuta dallo Stato per evitare la doppia tassazione su chi cambia abitazione principale mantenendo i requisiti delle agevolazioni “prima casa”. In pratica, le imposte già versate sul primo acquisto agevolato (registro o IVA) vengono “restituite” sotto forma di credito da scomputare sulle imposte del nuovo acquisto o da utilizzare con altre modalità.

La ratio della norma è duplice:

- incentivare la mobilità immobiliare, favorendo chi vuole cambiare casa;

- evitare la duplicazione di prelievo fiscale su soggetti che, di fatto, sostituiscono la propria abitazione principale.

Il riferimento normativo principale è l’art. 7 della Legge 23 dicembre 1998 n. 448, mai abrogato e tuttora pienamente in vigore nel 2026.

Quando spetta il credito

Il credito d’imposta prima casa spetta in presenza di tre condizioni cumulative:

- il primo immobile è stato acquistato fruendo delle agevolazioni “prima casa”;

- il nuovo immobile è acquistato entro 12 mesi dalla vendita del primo, sempre con i requisiti “prima casa”;

- il contribuente non è decaduto dalle agevolazioni sul primo acquisto.

| Nota 2026La Legge di Bilancio 2025 ha esteso da 1 a 2 anni il termine per vendere la “vecchia” prima casa nel caso in cui si compri prima la nuova. Tuttavia, per il classico schema “vendo prima → compro dopo”, il termine per il credito d’imposta resta di 12 mesi (confermato dall’Agenzia delle Entrate con la Risposta n. 297/2025). |

Requisiti e beneficiari

Possono accedere al credito d’imposta prima casa le persone fisiche, anche se l’acquisto avviene per una sola quota dell’immobile, purché ricorrano i requisiti previsti dalla Nota II-bis all’articolo 1 della Tariffa, Parte Prima, allegata al D.P.R. 131/1986. Per il quadro completo, consulta la scheda ufficiale dell’Agenzia delle Entrate sull’acquisto della prima casa.

Requisiti soggettivi

- non essere titolare, su tutto il territorio nazionale, di diritti di proprietà, usufrutto, uso o abitazione di altra casa acquistata con le agevolazioni prima casa (salvo l’impegno a venderla);

- non possedere, nel Comune del nuovo acquisto, un’altra abitazione idonea;

- avere o trasferire la residenza nel Comune dell’immobile entro 18 mesi dal rogito.

Requisiti oggettivi

- l’immobile non deve appartenere alle categorie catastali di lusso A/1, A/8 o A/9;

- deve essere un’abitazione di tipo residenziale;

- deve essere situato in Italia.

| Requisito | Soglia / Condizione |

|---|---|

| Categoria catastale immobile | Diversa da A/1, A/8, A/9 |

| Trasferimento residenza | Entro 18 mesi dal rogito |

| Vendita “vecchia” prima casa (se già posseduta) | Entro 24 mesi dal nuovo acquisto |

| Nuovo acquisto dopo la vendita | Entro 12 mesi per ottenere il credito |

Credito d’imposta prima casa: come si calcola

Il credito d’imposta prima casa si calcola come il minore importo tra:

- l’imposta di registro o l’IVA versata sul primo acquisto agevolato;

- l’imposta di registro o l’IVA dovuta sul nuovo acquisto agevolato.

In formula:

Credito = min (Imposta versata sul 1° acquisto; Imposta dovuta sul 2° acquisto)

Concorrono al calcolo l’imposta principale e, se versata, anche quella suppletiva e complementare di maggior valore. Sono escluse le imposte ipotecaria e catastale (che restano in misura fissa), nonché le sanzioni e gli interessi.

Esempio numerico concreto

Caso pratico (aggiornato a maggio 2026):

Figura 2 — Esempio di calcolo: il credito d’imposta è pari al minore tra l’imposta versata sul primo acquisto e quella dovuta sul secondo.

- Maria ha acquistato nel 2018 la sua prima casa da un privato per 180.000 euro (valore catastale 90.000 euro), pagando imposta di registro al 2% = 1.800 euro.

- Nel 2026 vende quell’immobile e, entro 12 mesi, acquista una nuova prima casa da un privato per 220.000 euro (valore catastale 110.000 euro). Imposta di registro al 2% = 2.200 euro.

Calcolo del credito: il minore tra 1.800 € (1° acquisto) e 2.200 € (2° acquisto) = 1.800 euro.

Maria pagherà al notaio solo 2.200 − 1.800 = 400 euro di imposta di registro, se sceglie di utilizzare il credito direttamente in atto.

Caso opposto

Se Maria avesse pagato 3.500 € sul primo acquisto e 2.000 € sul secondo, il credito sarebbe limitato a 2.000 euro (l’imposta dovuta sul nuovo acquisto). L’eccedenza di 1.500 € non è rimborsabile né trasferibile.

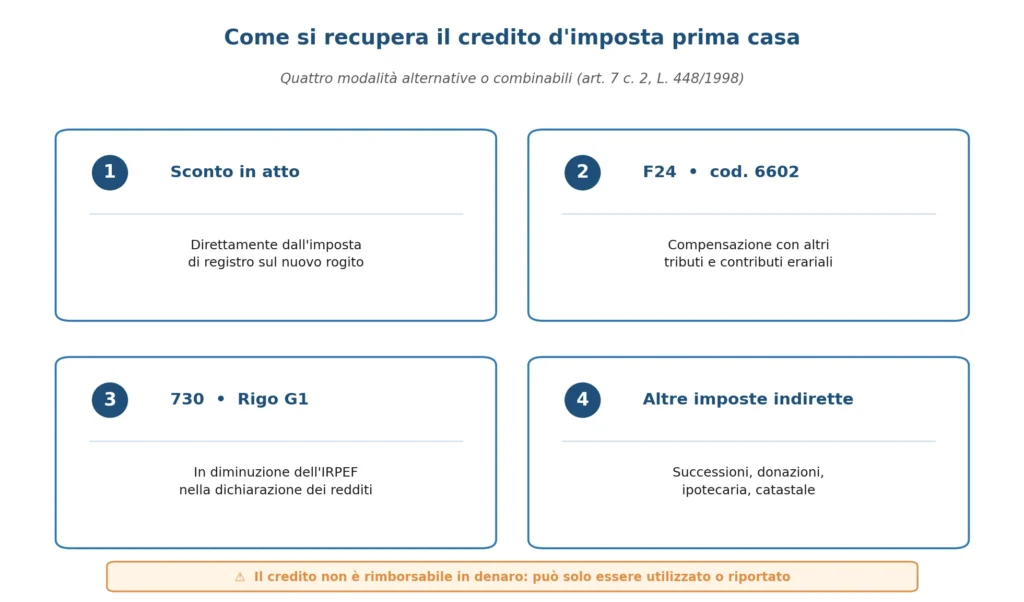

Credito d’imposta prima casa: come si recupera

Figura 3 — Le quattro modalità di recupero del credito d’imposta prima casa previste dall’art. 7, comma 2, della Legge 448/1998.

Il contribuente può scegliere tra quattro modalità di utilizzo del credito, alternative o anche combinate per la parte non sfruttata. Tutte sono ammesse dall’art. 7, comma 2, della Legge 448/1998.

1. In diminuzione dell’imposta di registro sul nuovo atto

È la modalità più immediata: il credito si scomputa direttamente dall’imposta di registro dovuta sul nuovo acquisto. Va dichiarato espressamente nell’atto notarile di compravendita. Il notaio liquida solo la differenza eventuale.

2. In diminuzione di registro, ipotecaria, catastale, successioni e donazioni

Il credito può essere usato per ridurre l’imposta di registro, ipotecaria, catastale, successione o donazione dovuta su atti e denunce presentati dopo la data di acquisizione del credito.

3. In compensazione tramite modello F24

Il credito d’imposta prima casa può essere utilizzato in compensazione con altri tributi e contributi tramite modello F24, codice tributo 6602 (“Credito d’imposta per il riacquisto della prima casa”). Va indicato nella sezione Erario, colonna “importi a credito compensati”, con anno di riferimento quello in cui è sorto il credito.

4. Credito d’imposta prima casa nel 730 (o Modello Redditi PF)

Il credito può essere portato in diminuzione dell’IRPEF dovuta in base alla prima dichiarazione dei redditi successiva al nuovo acquisto.

- Nel modello 730, va indicato nel Rigo G1 (“Credito d’imposta per il riacquisto della prima casa”).

- Nel modello Redditi PF, si utilizza il quadro CR.

Se il credito non viene esaurito, la parte residua può essere riportata nelle dichiarazioni successive.

| AttenzioneIl credito d’imposta prima casa non dà diritto a rimborso in denaro. Se non utilizzato, può solo essere riportato in compensazione o in dichiarazione. |

| Modalità | Strumento | Quando si usa |

|---|---|---|

| Sconto in atto | Atto notarile | Stesso momento del rogito |

| Riduzione altre imposte indirette | Atti e denunce successivi | Successioni, donazioni, altri atti |

| Compensazione | F24 codice tributo 6602 | Per altri debiti fiscali/contributivi |

| Detrazione IRPEF | 730 Rigo G1 / Redditi quadro CR | Prima dichiarazione utile |

Credito d’imposta acquisto prima casa da costruttore

Quando l’acquisto avviene da un’impresa costruttrice soggetta a IVA, l’imposta versata sul primo acquisto è l’IVA al 4% (aliquota agevolata prima casa), anziché l’imposta di registro al 2%.

Regole specifiche

- Il credito si calcola sull’IVA effettivamente versata, risultante dalla fattura del costruttore (acconti compresi).

- Il limite resta il minore tra imposta del primo e del secondo acquisto, indipendentemente dal fatto che si confrontino registro e IVA.

- È pienamente ammesso il “mix”: IVA sul primo acquisto e registro sul secondo (o viceversa).

Esempio pratico

- Luca ha acquistato nel 2019 una casa nuova da un costruttore per 200.000 euro + IVA 4% = 8.000 euro.

- Nel 2026 la rivende e compra un’altra prima casa da un privato per 250.000 euro (valore catastale 130.000 €), imposta di registro 2% = 2.600 euro.

Il credito è pari a min(8.000; 2.600) = 2.600 euro. La somma “eccedente” (5.400 €) viene persa.

Per gli acquisti da costruttore con consegna pluriennale, gli acconti pagati con IVA agevolata 4% concorrono al calcolo del credito, purché documentati in fattura.

Credito d’imposta prima casa e bonus under 36: stato della normativa nel 2026

Una precisazione importante per il 2026: il “bonus prima casa under 36” (art. 64 D.L. 73/2021, c.d. Decreto Sostegni-bis), che prevedeva l’esenzione dalle imposte di registro/ipotecaria/catastale e un credito d’imposta pari all’IVA per i giovani con ISEE fino a 40.000 euro, non è stato prorogato.

L’ultima estensione è arrivata con il Decreto Milleproroghe (D.L. 215/2023): l’agevolazione è rimasta applicabile solo agli atti definitivi stipulati entro il 31 dicembre 2024, a condizione che il contratto preliminare fosse stato sottoscritto e registrato entro il 31 dicembre 2023.

Dal 1° gennaio 2025 in poi, gli under 36 sono soggetti alle regole ordinarie: imposta di registro al 2% o IVA al 4%, come qualsiasi altro acquirente.

Cosa resta per i giovani nel 2026

Gli under 36 oggi possono accedere a:

- le agevolazioni “prima casa” ordinarie (registro 2% / IVA 4%);

- il credito d’imposta prima casa ex art. 7 L. 448/1998, alle stesse condizioni di tutti;

- il Fondo Garanzia Mutui Prima Casa gestito da Consap (garanzia statale fino all’80% sui mutui), che è una misura diversa e tuttora operativa.

| VerificareVerificare presso l’Agenzia delle Entrate o un notaio eventuali nuove proroghe o reintroduzioni del bonus under 36, dato che la normativa fiscale può cambiare nel corso dell’anno. |

Cosa succede se non si rispettano i termini

La perdita dei benefici prima casa comporta:

- recupero dell’imposta di registro nella misura ordinaria (9% anziché 2%) o dell’IVA al 10% anziché al 4%;

- sanzione del 30% sull’imposta non versata;

- interessi legali;

- decadenza dal credito d’imposta eventualmente utilizzato.

È prevista la possibilità di autodenuncia e ravvedimento operoso prima dell’accertamento, con riduzione delle sanzioni.

FAQ – Domande frequenti sul credito d’imposta prima casa

Cos’è il credito d’imposta prima casa in parole semplici?

È un bonus fiscale che ti restituisce, sotto forma di credito, l’imposta di registro o l’IVA che avevi pagato per la tua precedente prima casa quando ne acquisti un’altra entro 12 mesi dalla vendita, sempre con i requisiti prima casa.

Il credito d’imposta prima casa spetta anche se compro prima e vendo dopo?

Sì. Dal 2025, grazie alla Legge di Bilancio 2025 (L. 207/2024), il termine per vendere la vecchia prima casa è di 24 mesi dal nuovo acquisto. Il credito viene riconosciuto in via provvisoria e diventa definitivo se vendi entro i due anni (Risposta AdE n. 197/2025).

Come si indica il credito d’imposta prima casa nel 730?

Va riportato nel Rigo G1 del modello 730 (“Credito d’imposta per il riacquisto della prima casa”). L’importo riduce l’IRPEF dovuta.

Posso ottenere il rimborso del credito non utilizzato?

No, il credito d’imposta prima casa non è rimborsabile in contanti. Può solo essere usato in compensazione, in atto o in dichiarazione, riportandolo eventualmente negli anni successivi.

Il credito vale anche se ho acquistato il primo immobile prima del 1998?

No. Il credito spetta solo se il primo acquisto è avvenuto dopo il 22 maggio 1993 (data di introduzione delle agevolazioni “prima casa” così come strutturate oggi) e sia stato effettivamente effettuato con i benefici fiscali.

Posso usare il credito d’imposta per pagare l’IMU o altri tributi locali?

No. Il credito può essere utilizzato in compensazione tramite F24 con tributi e contributi erariali e nazionali, ma non per IMU e tributi locali.

Cosa succede se vendo la nuova prima casa entro 5 anni?

Se non ricompri un’altra prima casa entro 12 mesi dalla vendita, decadi dalle agevolazioni e perdi anche il credito d’imposta utilizzato, con recupero di imposte, sanzione del 30% e interessi.

Conclusione: riepilogo operativo

Il credito d’imposta prima casa è una delle agevolazioni fiscali più importanti per chi cambia abitazione principale. Per non perderlo nel 2026, occorre ricordare:

- il primo acquisto deve essere stato effettuato con le agevolazioni prima casa;

- tra vendita del vecchio immobile e acquisto del nuovo non devono passare più di 12 mesi;

- il credito è pari al minore importo tra imposta versata sul primo acquisto e imposta dovuta sul secondo;

- può essere utilizzato in atto, F24 (codice 6602), 730 (Rigo G1) o per altre imposte indirette;

- il bonus under 36 non è più applicabile dal 2025, ma restano le agevolazioni prima casa ordinarie;

- la Legge di Bilancio 2025 ha allargato a 24 mesi il termine per vendere la vecchia prima casa nello schema “compro prima → vendo dopo”.

| DisclaimerIl presente articolo ha natura esclusivamente informativa e divulgativa, è aggiornato a maggio 2026 e non sostituisce in alcun modo la consulenza personalizzata di un commercialista, notaio o CAF. Le normative fiscali sono in continuo aggiornamento: prima di concludere un atto, verificare sempre le condizioni applicabili sul portale ufficiale dell’Agenzia delle Entrate o con un professionista abilitato. |