La gestione di un immobile in affitto può presentare sfide complesse, e poche sono più stressanti di un inquilino che non paga il canone o che si rifiuta di lasciare l’appartamento alla scadenza del contratto. Per un proprietario, questa situazione non è solo una perdita economica, ma una fonte di ansia e incertezza. È fondamentale comprendere che lo sfratto non è un conflitto personale, ma un procedimento giudiziario con regole precise, progettato per tutelare i diritti del locatore. La conoscenza e l’azione tempestiva sono gli strumenti più efficaci per risolvere la situazione.

Questo articolo si propone come una guida completa per orientarsi nel mondo dello sfratto. Spiegheremo in modo chiaro cos’è lo sfratto, quali sono le principali tipologie previste dalla legge italiana, come si svolge la procedura passo dopo passo, e quali sono i tempi e i costi da prevedere. Infine, analizzeremo le strategie più efficaci per prevenire la morosità, perché la migliore gestione di uno sfratto è quella che non si rende mai necessaria.

Indice dei contenuti

Sfratto, cos’è e quali tipi esistono? la terminologia essenziale

Prima di addentrarsi nelle procedure, è indispensabile chiarire il significato dei termini chiave. Comprendere la distinzione tra le diverse tipologie di sfratto è il primo passo per agire in modo corretto ed efficace.

Significato e definizione legale semplificata

In termini semplici, lo sfratto è un’ingiunzione, ovvero un ordine, che il proprietario (locatore) rivolge all’inquilino (conduttore) affinché lasci libero l’immobile. Questo atto, per avere valore legale ed essere eseguito forzatamente, deve essere convalidato da un giudice. Si tratta di un procedimento speciale, definito “sommario di cognizione”, pensato per essere più rapido di una causa civile ordinaria, permettendo al locatore di ottenere in tempi relativamente brevi un titolo esecutivo per rientrare in possesso del proprio bene.

La materia è disciplinata principalmente dal Codice di Procedura Civile, in particolare dagli articoli 657 a 669, e da leggi speciali sulle locazioni urbane come la Legge n. 392/1978 e la Legge n. 431/1998.

Quando l’inquilino non paga

Questa è la tipologia di sfratto più comune e si verifica quando l’inquilino è inadempiente rispetto ai suoi obblighi di pagamento. La legge stabilisce con precisione le condizioni per poter avviare questa procedura per i contratti a uso abitativo:

- Mancato pagamento del canone: È sufficiente un ritardo di almeno 20 giorni dalla data di scadenza prevista dal contratto, anche per una sola mensilità.

- Mancato pagamento degli oneri accessori: Riguarda le spese condominiali e altre voci a carico dell’inquilino. In questo caso, lo sfratto può essere richiesto quando l’importo non pagato supera il valore di due mensilità del canone di locazione.

Un aspetto fondamentale di questa procedura è che il locatore può chiedere al giudice non solo la convalida dello sfratto, ma anche l’emissione di un decreto ingiuntivo per il pagamento di tutti i canoni arretrati e di quelli che scadranno fino all’effettivo rilascio dell’immobile.

Per i contratti di locazione a uso abitativo, la legge stabilisce una “predeterminazione legale della gravità dell’inadempimento”. A differenza di quanto avviene nel diritto contrattuale comune o per le locazioni commerciali, dove il giudice deve valutare se l’inadempimento sia di “non scarsa importanza” (art. 1455 del Codice Civile), qui la soglia dei 20 giorni di ritardo è considerata automaticamente una violazione grave. Questo conferisce al proprietario una posizione legale molto più solida e prevedibile fin dall’inizio del percorso giudiziale.

Quando il contratto scade

Questa procedura si applica quando il contratto di locazione è giunto alla sua naturale scadenza, ma l’inquilino non ha liberato l’immobile. In questo caso, l’inadempimento non riguarda il pagamento, ma l’obbligo di riconsegnare il bene.

Esiste anche uno strumento strategico e proattivo chiamato licenza per finita locazione. Questa azione può essere intrapresa dal locatore prima della scadenza del contratto. In pratica, il proprietario chiede al giudice di emettere un provvedimento che diventerà esecutivo esattamente alla data di scadenza del contratto. Se l’inquilino non rilascerà l’immobile in quella data, il proprietario avrà già in mano un titolo esecutivo valido, risparmiando mesi preziosi che sarebbero altrimenti necessari per avviare la procedura di sfratto da zero. Questo strumento trasforma il locatore da una figura reattiva a un gestore previdente del proprio patrimonio immobiliare.

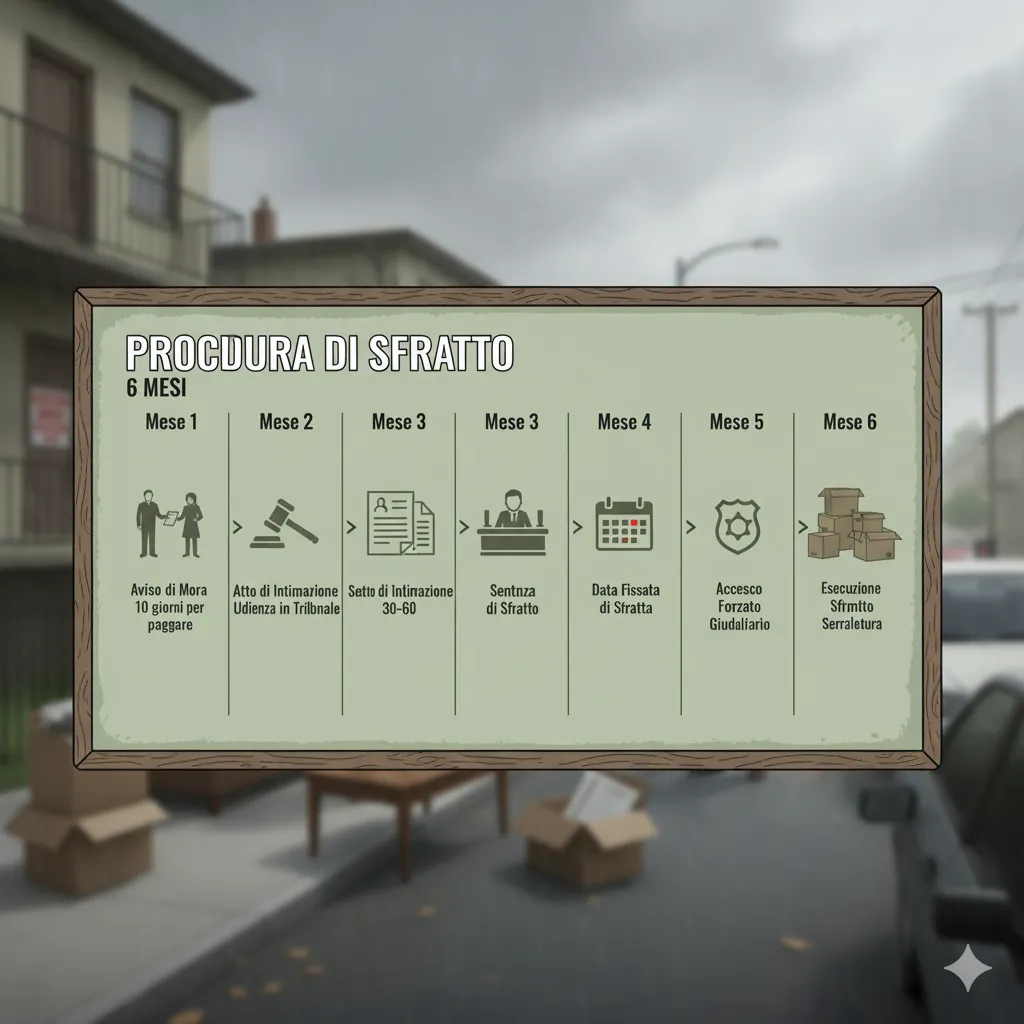

La procedura di sfratto per morosità: guida passo dopo passo

Il procedimento di sfratto per morosità segue un iter ben definito. Ogni fase ha le sue regole e le sue tempistiche, e commettere errori procedurali può invalidare l’intera azione.

La lettera di diffida ad adempiere

Sebbene non sia un passaggio obbligatorio per legge prima di avviare l’azione giudiziaria, l’invio di una lettera di diffida è una mossa strategicamente consigliata. Questo atto formale, inviato tramite raccomandata con ricevuta di ritorno (A/R) o Posta Elettronica Certificata (PEC), ha un duplice scopo:

- Intima formalmente all’inquilino di saldare il debito entro un termine preciso (solitamente 15 giorni).

- Costituisce una prova della volontà del proprietario di risolvere la questione in via amichevole, un elemento che può essere valutato positivamente in sede giudiziaria.

In molti casi, questo primo passo è sufficiente a sbloccare la situazione senza dover ricorrere al Tribunale.

L’atto di intimazione e la citazione in tribunale

Se la diffida non produce effetti, si entra nella fase giudiziale. Il legale del proprietario redige e notifica all’inquilino l’“Atto di intimazione di sfratto per morosità e contestuale citazione per la convalida”. Questo documento fondamentale intima all’inquilino di lasciare l’immobile e, allo stesso tempo, lo convoca a comparire davanti al Tribunale in una data d’udienza specifica per la convalida del provvedimento.

È cruciale rispettare i termini di legge: tra la data in cui l’atto viene notificato e la data dell’udienza devono intercorrere almeno 20 giorni liberi, per garantire all’inquilino il tempo necessario per preparare una propria difesa. Una notifica irregolare può compromettere l’intero procedimento.

L’udienza di convalida – i possibili scenari

L’udienza di convalida è il momento centrale della procedura, in cui il giudice decide le sorti del contratto di locazione. Possono verificarsi quattro scenari principali:

- L’inquilino paga in udienza: Il conduttore si presenta e salda l’intero debito, comprensivo di canoni scaduti, interessi e spese legali liquidate dal giudice. In questo caso, la procedura si estingue e il contratto di locazione prosegue.

- L’inquilino non si presenta o non si oppone: Se l’inquilino, pur regolarmente avvisato, non compare in udienza, il giudice verifica la sussistenza della morosità. Il legale del locatore deve attestare che l’inadempimento persiste. A questo punto, il giudice emette l’ordinanza di convalida di sfratto, che diventa il titolo esecutivo per il rilascio.

- L’inquilino chiede il “Termine di Grazia”: L’inquilino si presenta e, dimostrando di trovarsi in comprovate difficoltà economiche, chiede al giudice un periodo di tempo per saldare il debito. La legge (art. 55, L. 392/1978) consente al giudice di concedere un “termine di grazia” fino a 90 giorni. L’udienza viene rinviata. Se il debito viene saldato entro il termine, lo sfratto è evitato; in caso contrario, alla successiva udienza lo sfratto viene convalidato senza ulteriori rinvii. Questo meccanismo di tutela per l’inquilino può estendere notevolmente i tempi della procedura, ma è importante notare che non è un diritto illimitato (può essere richiesto al massimo 3 volte in 4 anni) e non è applicabile nello sfratto per finita locazione.

- L’inquilino si oppone: L’inquilino si presenta e contesta la richiesta del proprietario, adducendo motivazioni supportate da prove scritte (es. ricevute di pagamento). In questo caso, il procedimento sommario si interrompe e si trasforma in una causa ordinaria, con un “mutamento del rito”. Questo è il rischio procedurale maggiore per il locatore, poiché trasforma una procedura rapida in un contenzioso che può durare anni. Tuttavia, se l’opposizione dell’inquilino appare infondata, il giudice può comunque emettere un’ordinanza provvisoria di rilascio, immediatamente esecutiva.

Sfratto esecutivo: come funziona la fase finale di rilascio

Ottenere l’ordinanza di convalida dal giudice è una vittoria legale, ma non sempre coincide con la riconsegna effettiva dell’immobile. Se l’inquilino non lascia spontaneamente l’appartamento, si apre la fase dello sfratto esecutivo, un processo burocratico e operativo gestito da una figura chiave: l’Ufficiale Giudiziario.

La notifica dell’atto di precetto

Una volta ottenuta l’ordinanza di convalida, che costituisce un titolo esecutivo, il passo successivo è la notifica all’inquilino dell’atto di precetto. Si tratta di un’intimazione formale che ordina il rilascio dell’immobile entro un termine perentorio, di solito non inferiore a 10 giorni. Se l’inquilino adempie e consegna le chiavi, la procedura si conclude qui, evitando ulteriori costi e ritardi.

Il ruolo chiave dell’ufficiale giudiziario nel processo

Se l’inquilino ignora anche il precetto, il locatore deve avviare l’esecuzione forzata tramite l’intervento dell’Ufficiale Giudiziario. Questa figura è un pubblico ufficiale che agisce in modo imparziale per dare esecuzione al provvedimento del giudice. Il suo compito è gestire materialmente la riconsegna dell’immobile, coordinando tutte le parti necessarie (fabbro, forze dell’ordine) e garantendo che tutto si svolga nel rispetto della legge. L’Ufficiale Giudiziario non è un semplice esecutore, ma un mediatore delle realtà sociali che incontra: valuta la presenza di soggetti fragili, gestisce le tensioni e può decidere di rinviare l’esecuzione per motivi umanitari o di ordine pubblico, influenzando così in modo significativo le tempistiche.

Dal primo avviso allo sgombero forzato con la forza pubblica

Lo sgombero non avviene quasi mai al primo tentativo. La procedura si articola in una serie di “accessi” all’immobile:

- Primo Accesso: L’Ufficiale Giudiziario si reca presso l’immobile, spesso dopo aver notificato la data con un “avviso di sloggio”. Questo primo accesso ha solitamente carattere interlocutorio. L’ufficiale prende contatto con l’inquilino, lo informa che l’esecuzione è iniziata e fissa una nuova data per il rilascio spontaneo. A meno che l’immobile non sia già stato abbandonato, è raro che lo sgombero avvenga in questa fase.

- Accessi Successivi e Intervento della Forza Pubblica: Se al secondo accesso (o ai successivi) l’inquilino è ancora presente, l’Ufficiale Giudiziario può procedere in modo forzato. A questo punto, può essere assistito da un fabbro per aprire la porta e cambiare la serratura. Se si prevedono resistenze o se l’inquilino si oppone fisicamente, l’Ufficiale Giudiziario richiede l’intervento della Forza Pubblica (Carabinieri o Polizia) per garantire che l’operazione si svolga in sicurezza. La disponibilità limitata delle forze dell’ordine può essere una causa significativa di ritardi.

- Presenza di Soggetti Fragili: Se nell’immobile vivono minori, anziani, persone con disabilità o malati, l’Ufficiale Giudiziario è tenuto a procedere con particolare cautela. In questi casi, è prassi rinviare l’esecuzione e attivare i servizi sociali del Comune per trovare una soluzione alloggiativa alternativa, allungando ulteriormente i tempi dello sfratto.

Tempi, costi e aspetti fiscali: i dati concreti dello sfratto

Affrontare uno sfratto comporta un investimento significativo di tempo e denaro. Avere aspettative realistiche è fondamentale per pianificare le proprie mosse e gestire le risorse in modo efficace.

I tempi reali della procedura

Non esiste una durata standard per una procedura di sfratto. I tempi possono variare enormemente in base al carico di lavoro del Tribunale competente, alla complessità del caso e al comportamento dell’inquilino. Tuttavia, è possibile delineare una stima media delle diverse fasi.

| Fase della Procedura | Descrizione Sintetica | Durata Stimata |

| Fase Stragiudiziale | Invio della lettera di diffida e attesa della risposta. | 5-15 Giorni |

| Fase Giudiziale (Intimazione e Udienza) | Notifica dell’atto di intimazione e attesa dell’udienza di convalida. | 1-3 Mesi |

| Termine per Rilascio Volontario | Periodo concesso dal giudice dopo la convalida per lasciare l’immobile. | 1-3 Mesi |

| Fase Esecutiva | Notifica del precetto e interventi dell’Ufficiale Giudiziario (accessi). | 2-6+ Mesi |

In sintesi, uno sfratto senza opposizione richiede mediamente dai 6 ai 9 mesi. Se l’inquilino si oppone, la procedura si trasforma in una causa ordinaria e i tempi possono facilmente estendersi a 12-24 mesi o più.

Quanto costa realmente avviare uno sfratto? analisi delle spese

I costi di uno sfratto non si limitano agli onorari del legale. Il proprietario deve sostenere una serie di spese vive per avviare e portare a termine la macchina giudiziaria. Le principali voci di costo sono:

- Spese di Giustizia: Includono il Contributo Unificato (la tassa per l’iscrizione a ruolo della causa, che per i procedimenti sommari come lo sfratto è ridotta del 50%) e la marca da bollo da 27 euro.

- Spese di Notifica: I costi per la notifica degli atti tramite Ufficiale Giudiziario, che variano da circa 10-15 euro per una notifica postale a 40-50 euro o più per una consegna a mano.

- Onorari dell’Avvocato: È la voce di costo più variabile, che dipende dalla complessità del caso, dalla presenza di opposizioni e dalle tariffe del professionista scelto.

- Spese della Fase Esecutiva: Costi aggiuntivi che possono sorgere durante lo sgombero forzato, come il compenso per il fabbro, e le eventuali spese per il trasporto e la custodia dei beni mobili lasciati dall’inquilino nell’immobile.

Complessivamente, il costo totale di una procedura di sfratto può variare indicativamente da 2.000 a 5.000 euro, ma può aumentare in caso di complicazioni o di opposizione da parte dell’inquilino.

Come gestire i canoni di locazione non percepiti

Un aspetto spesso trascurato ma di fondamentale importanza riguarda la gestione fiscale dei canoni non incassati. La regola generale (art. 26 del TUIR) prevede che i redditi da locazione vengano tassati in base a quanto stabilito nel contratto, indipendentemente dalla loro effettiva percezione. Questo significa che il proprietario potrebbe trovarsi a pagare le tasse su soldi che non ha mai ricevuto.

Tuttavia, per i contratti di locazione a uso abitativo, la legge ha introdotto un’eccezione cruciale. Il locatore può smettere di dichiarare i canoni non percepiti (e quindi di pagarci le tasse) a partire dal momento in cui ha notificato all’inquilino l’intimazione di sfratto per morosità o un’ingiunzione di pagamento. Questa norma rappresenta un notevole sollievo finanziario e crea un forte incentivo ad agire legalmente e con tempestività. Aspettare e sperare, continuando a pagare tasse su un reddito inesistente, è una strategia economicamente svantaggiosa.

Per le imposte già versate sui canoni non riscossi nei mesi precedenti all’avvio della procedura, il proprietario ha diritto a un credito d’imposta di pari importo. Questo credito potrà essere recuperato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento di sfratto.

È fondamentale sottolineare che questa regola favorevole non si applica alle locazioni commerciali. In quel caso, il proprietario è tenuto a pagare le tasse sui canoni non percepiti fino a quando il contratto non viene formalmente risolto e la risoluzione registrata presso l’Agenzia delle Entrate.

Prevenire è meglio che curare: come tutelarsi dalla morosità

La procedura di sfratto, per quanto necessaria, rappresenta sempre l’ultima risorsa. La vera tutela per un proprietario risiede in una gestione attenta e previdente, che inizia molto prima della firma del contratto. Prevenire la morosità significa gestire il rischio in modo proattivo.

Controlli e verifiche fondamentali

La strategia più efficace per evitare problemi è una rigorosa selezione del conduttore. Un’analisi approfondita della sua affidabilità e solvibilità può salvare da mesi di battaglie legali e perdite economiche. I controlli essenziali includono:

- Verifica del reddito: Richiedere le ultime buste paga, il contratto di lavoro o la dichiarazione dei redditi per accertarsi che il canone di locazione sia sostenibile.

- Referenze: Contattare i precedenti locatori per informarsi sulla puntualità nei pagamenti e sulla cura dell’immobile.

- Colloquio diretto: Un incontro di persona può fornire preziose indicazioni sull’affidabilità e la serietà del potenziale inquilino.

Dal deposito cauzionale alla fideiussione

Oltre a una buona selezione, è possibile inserire nel contratto delle garanzie aggiuntive per proteggersi ulteriormente:

- Deposito Cauzionale: È la garanzia standard, per un importo che per legge non può superare le tre mensilità di canone.

- Garante (o Fideiussore): Una terza persona (spesso un genitore o un parente) che si impegna a pagare il debito dell’inquilino in caso di sua inadempienza. La sua firma sul contratto lo rende legalmente responsabile in solido.

- Fideiussione Bancaria o Assicurativa: Una garanzia rilasciata da una banca o una compagnia di assicurazioni che si impegna a coprire i canoni non pagati. Sebbene comporti un costo per l’inquilino, offre al proprietario un livello di sicurezza molto elevato.

- Clausola Risolutiva Espressa: Inserire nel contratto una clausola che stabilisce che il mancato pagamento di anche una sola rata del canone comporterà la risoluzione automatica del contratto. Questo rafforza notevolmente la posizione del locatore in un eventuale giudizio.

Gestire lo sfratto con consapevolezza e strategia

Affrontare uno sfratto è un percorso complesso, ma non insormontabile. Come abbiamo visto, si tratta di un procedimento legale strutturato, dove la tempestività e la correttezza formale sono essenziali per tutelare i propri diritti. Agire rapidamente non solo accelera il recupero dell’immobile, ma offre anche significativi vantaggi fiscali. Tuttavia, le lunghe tempistiche, i costi non trascurabili e lo stress emotivo rendono evidente che la strategia migliore è sempre la prevenzione.

Data la complessità delle norme e il rischio di commettere errori procedurali che potrebbero ritardare o invalidare l’azione, è fortemente sconsigliato affrontare uno sfratto senza l’assistenza di un avvocato specializzato.

Un’agenzia immobiliare esperta e professionale può essere il partner ideale per un proprietario. Il nostro ruolo non si limita a trovare un inquilino, ma a gestire l’intero processo di locazione come un’attività di gestione del rischio: dalla selezione rigorosa dei candidati alla stesura di contratti solidi e garantiti, fino alla gestione dei rapporti quotidiani. Affidarsi a professionisti del settore significa minimizzare la possibilità di dover mai ricorrere a uno sfratto, garantendo una rendita immobiliare sicura e serena.